Nadat het Europese Hof van Justitie op 21 december 2016 uitspraak deed over de zogenaamde Cláusula Suelo, die Spaanse banken tot 2013 opnamen in hun hypotheekvoorwaarden, heb ik veel vragen gekregen over wat deze clausule precies inhoudt en wat de te volgen stappen zijn. Daarom een korte uitleg…

Nadat het Europese Hof van Justitie op 21 december 2016 uitspraak deed over de zogenaamde Cláusula Suelo, die Spaanse banken tot 2013 opnamen in hun hypotheekvoorwaarden, heb ik veel vragen gekregen over wat deze clausule precies inhoudt en wat de te volgen stappen zijn. Daarom een korte uitleg…

Terug naar het begin

Toen in 1999 de Euro werd ingevoerd, vonden de Europese banken het noodzakelijk om hiervoor een aparte geldmarkt op te zetten. Door deze geldmarkt krijgt men een helder inzicht van wat de ene bank aan de andere bank aan rente berekent. Deze speciale geldmarkt is de Euribor.

Euribor (Euro Interbank Offered Rate) is hiermee het referentiekader geworden voor de landen waar de Euro het wettig betaalmiddel is. De Euribor wordt gesponsord door de Europese Federale Bank, die de belangen van banken in alle lidstaten van de Europese Unie plus IJsland, Noorwegen en Zwitserland vertegenwoordigd.

In Spanje hanteren de banken de Euribor als rentetarief + wat zij eraan willen verdienen. Deze commerciële opslag ligt tussen de 0.5 en 1.5%. Simpel gezegd: de bank koopt het geld in op de Euribor markt, dus dat is hun inkoopprijs en daarna verhogen zij de rente met de door hen gewenste winstmarge.

Bodem-rente

Omdat Spaanse hypotheken over het algemeen worden afgesloten met een variabele rente, die elk jaar wordt herzien, kunnen de verdiensten van de Spaanse banken nogal schommelen. Om meer zekerheid te hebben over hun inkomsten, bedachten de banken een clausule die hen zou beschermen tegen een té lage rente. Ze bouwden als het ware een bodem in de hypotheekrente, zodat zij nooit verlies konden draaien op hypotheken; de Cláusula Suelo.

Oneerlijk

In principe had eigenlijk niemand problemen met deze clausule. De Euribor stond immers hoog genoeg en door de opslag van de banken, kwam de hypotheekrente altijd boven het minimum uit, waardoor de hypotheekklanten er geen ‘pijn’ van hadden. Omdat er geen ‘plafond’ in de hypotheekaktes werd ingebouwd, hadden ook de banken geen enkel probleem. Toen de economische crisis zich aandiende en de Europese bank noodzakelijke maatregelen nam om de waarde van het geld enigszins te bewaken, daalde het percentage van de Euribor en kwam de berekende hypotheekrente onder de door de bank gestelde bodem-rente. Op dat moment trokken klanten uiteraard aan de bel, want de banken verdienden extra rente over de rug van de hypotheekklanten. Zodoende bepaalde het Spaanse Hooggerechtshof in 2013, dat de Cláusula Suelo verwijderd diende te worden, maar, tot teleurstelling van de klanten, verwierp de aanspraak op terugbetaling van teveel betaalde rente.

Op de vingers getikt

Het Europese Hof heeft deze beslissing nu dus teruggedraaid en de Spaanse rechter op de vingers getikt door te oordelen, dat de door de banken teveel berekende rente wel degelijk aan de hypotheekklanten moet worden terugbetaald. Nu zitten de Spaanse banken dus met de vingers in het haar want met zo’n 2,5 miljoen hypotheken waarbij de Cláusula Suelo is opgenomen, betekent dit een zeer zware financiële strop.

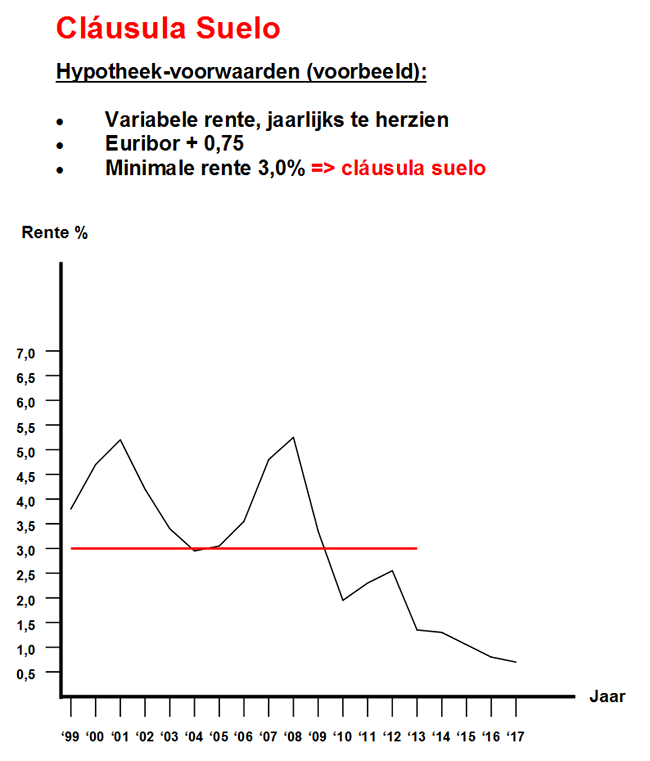

Grafiek

In onderstaande grafiek geef ik een voorbeeld van de Cláusula Suelo. De rode lijn geeft de ‘bodem-rente’ aan en hoewel de opslag die de bank berekent bij elke individuele hypotheek anders is, zullen de schommelingen in de rentestand, zoals weergegeven in de grafiek, in alle gevallen hetzelfde zijn omdat de rente immers gebaseerd is op de Euribor. Oftewel: de hoogte van de totale rente én de ‘bodem-rente’ (el suelo) kunnen variëren, maar de uitslag blijft gelijk.

Hoe nu verder?

De volgende en de te volgen stappen zijn nog niet geheel duidelijk. Banken wijzen de vorderingen van hun klanten vooralsnog af en zodoende is men aan het kijken op welke manier zij gedwongen kunnen worden om op korte termijn met terugbetaling van teveel berekende rente te beginnen. Er wordt onderzocht of er collectief aangifte gedaan kan worden via een belangenorganisatie van gedupeerden of dat elke klant op extra kosten gejaagd wordt omdat ze een eigen advocaat in de arm moeten nemen. In dat laatste geval is het nog maar de vraag of de terug te ontvangen rente opweegt tegen de advocaatkosten.

Bekijk onderstaande video voor de verdere uitleg:

Update…

(23 januari 2017)

Op 20 januari 2017 heeft de Spaanse regering het officiële boletín (BOE) uitgegeven waarin de afwikkeling van terugbetaling door de banken van de teveel betaalde rente, voortvloeiend uit de Cláusula Suelo, is opgenomen. De te volgen stappen zijn als volgt:

– de banken dienen een systeem op te stellen waarin de consumenten hun claim in kunnen dienen

– de hypotheekgever (consument) dient zich te melden bij zijn/haar bank om de teveel betaalde rente te reclameren

– de bank beoordeelt de claim en maakt een berekening van de terug te betalen rente

– de consument bekijkt de berekening van de bank

– er dient overeenstemming te zijn tussen de bank en de consument over het terug te ontvangen cq te betalen bedrag

– de bank dient binnen maximaal 3 maanden, geteld vanaf de reclamatiedatum, het overeengekomen bedrag terug te betalen

Volg de link voor het gehele Boletín Oficial del Estado over de afwikkeling van de Cláusula Suelo.

Indien u de Spaanse taal niet voldoende machtig bent, is het raadzaam om niets te ondertekenen en u bij te laten staan door een advocaat.

[…] Update over de Cláusula Suelo: http://blog.nicla-casas.com/2017/01/wat-is-de-clausula-suelo/ […]